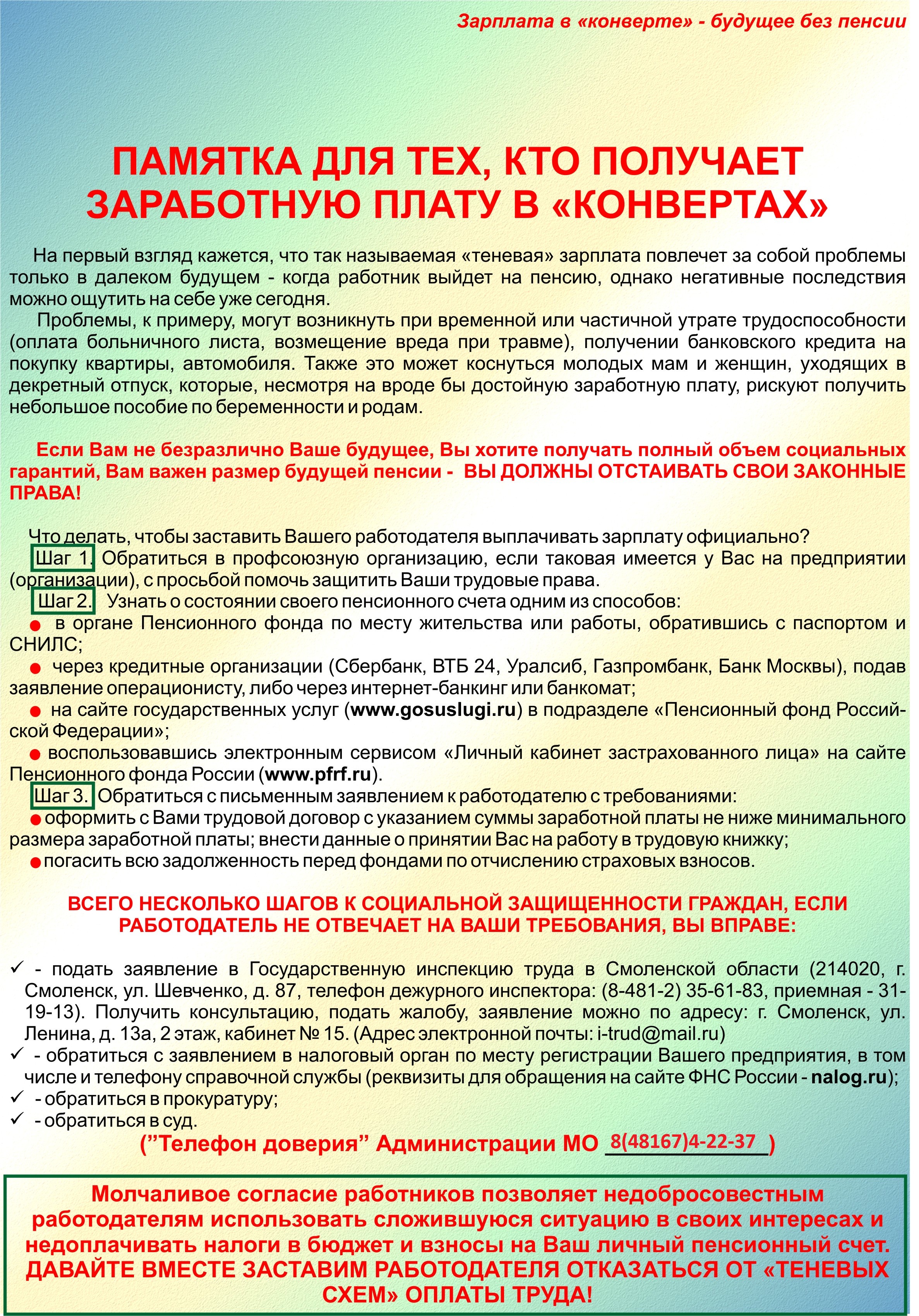

- Главная

- Информация Пенсионного фонда

- Информация для работодателей и работников вредных и опасных производств

Информация для работодателей и работников вредных и опасных производств

После 1 января 2013 года периоды работы отдельных категорий работников, занятых на рабочих местах с вредными и опасными условиями труда, учитываются для определения права на досрочное пенсионное обеспечение при обязательном условии начисления и уплаты работодателем за данных работников страховых взносов по дополнительным тарифам.

После 1 января 2013 года периоды работы отдельных категорий работников, занятых на рабочих местах с вредными и опасными условиями труда, учитываются для определения права на досрочное пенсионное обеспечение при обязательном условии начисления и уплаты работодателем за данных работников страховых взносов по дополнительным тарифам.

В частности, речь идет о работниках, занятых на соответствующих видах работ, предусмотренных в подпунктах 1 – 18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 года № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее – закон № 173-ФЗ).

Работодатели обязаны перечислять в ПФР на финансирование страховой части трудовой пенсии дополнительные страховые взносы по следующим тарифам:

- в отношении выплат в пользу работников, занятых на подземных работах, на работах с вредными условиями труда и в горячих цехах, предусмотренных Списком №1 (подпункт 1 пункта 1 статьи 27 закон № 173-ФЗ). Дополнительный тариф составит: в 2014г.- 6% ; в 2015 г. и последующие годы - 9%;

- в отношении выплат в пользу работников, занятых на работах с тяжелыми условиями труда по Списку №2 (подпункт 2 пункта 1 статьи 27 закон № 173-ФЗ) и «малым спискам» (в сельском хозяйстве, в текстильной промышленности, на работах на железнодорожном транспорте, на работах в полевых условиях, на работах на лесозаготовках и на лесосплаве, в качестве водителей автобусов, троллейбусов и трамваев на регулярных городских маршрутах, на работах с осужденными, на работах в летном составе гражданской авиации, по непосредственному управлению полетами воздушных судов гражданской авиации, в инженерно-техническом составе на работах по непосредственному обслуживанию воздушных судов гражданской авиации, на должностях Государственной противопожарной службе МЧС России и на других работах - подпункты 3-18 пункта 1 статьи 27 закон № 173-ФЗ). Дополнительный тариф составит: в 2014г.- 4%; в 2015 г. и последующие годы - 6%.

В этой связи, начиная с 1 января 2013 года периоды работ, предусмотренных вышеуказанными подпунктами статьи 27 закона № 173-ФЗ, включаются в специальный стаж при соблюдении всех установленных законодательством условий (работа в должностях, учреждениях, производствах, предусмотренных законодательством, выполнение вышеуказанных работ постоянно в течение полного рабочего дня и других условий, предусмотренных пенсионным законодательством), в том числе при обязательном начислении и уплате дополнительного тарифа страховых взносов.

С 1 января 2014 года вступил в силу Федеральный закон от 28.12.2013 года № 426-ФЗ «О специальной оценке условий труда», согласно которого работодатель обязан обеспечить проведение специальной оценки условий труда. В связи с принятием данного закона внесены изменения в Федеральные законы от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» и от 15.12.2001 г № 167-ФЗ «Об обязательном пенсионном страховании в РФ» в части уплаты страховых взносов по дополнительным тарифам.

Согласно данных изменений вводится дифференцированный дополнительный тариф страховых взносов для работодателей, которые организуют проведение специальной оценки условий труда на рабочих местах работников, занятых на работах, предусмотренных Списком 1, Списком 2 и «малыми списками». Это означает, что после проведения оценки условий труда работодатели вместо ранее установленных дополнительных тарифов страховых взносов будут уплачивать страховые взносы по дополнительным тарифам с выплат вышеуказанных работников в дифференцированных размерах в зависимости от установленного по результатам специальной оценки условий труда класса и подкласса условий труда, либо будут освобождены от уплаты дополнительного тарифа, если класс условий труда будет установлен «допустимый» или «оптимальный»:

|

Класс условий труда |

Подкласс условий труда |

Дополнительный тариф страхового взноса |

|

Опасный |

4 |

8,0 процента |

|

Вредный |

3.4 |

7,0 процента |

|

|

3.3 |

6,0 процента |

|

|

3.2 |

4,0 процента |

|

|

3.1 |

2,0 процента |

|

Допустимый |

2 |

0,0 процента |

|

Оптимальный |

1 |

0,0 процента. |

Ранее (до 1.01.2014) работодатели оценку условий труда проводили при аттестации рабочих мест по условиям труда. Большинство организаций, успевших провести аттестацию рабочих мест до нововведений, интересует будут их результаты учитываться в настоящее время и как уплачивать дополнительные тарифы страховых взносов в этом случае? Для них результаты аттестации будут действительны до окончания их срока действия, но не далее, чем до 31 декабря 2018 (например, если аттестация рабочих мест в организации проведена 15.11.2012 года, то срок действия ее заканчивается 15.11.2017 года). При этом, размер дополнительных тарифов страховых взносов в отношении рабочих мест, предусмотренных Списком 1, Списком 2 и «малыми списками» должен определяться с учетом классов условий труда по результатам аттестации рабочих мест, которые признаны «вредными» или «опасными» (см. таблицу).

Если по результатам аттестации рабочих мест условия труда на аттестованных рабочих местах признаны «оптимальными» или «допустимыми», то в соответствии с переходными положениями законодательства для застрахованных лиц, работающих в указанных условиях, чьи профессии включены в Список 1, Список 2 или «малые списки», применяются дополнительные тарифы в ранее установленных размерах (с 2014 года - 6% (для Списка 1) и 4% (для Списка 2 и «малых списков) ; с 2015 года 9% и 6% соответственно).

В таких же размерах должны осуществлять уплату страховых взносов по дополнительным тарифам страхователи, не имеющие по состоянию на

1 01.2014 года результатов аттестации рабочих мест по условиям труда и не прошедшие, начиная с 1.01.2014 года специальную оценку условий труда.

Периоды занятости работников на вышеуказанных рабочих местах в соответствии с переходными положениями законодательства будут засчитываться в специальный стаж, дающий право на досрочное назначение трудовых пенсий по старости при соблюдении всех установленных законодательством условий.

Данный порядок будет применяться до организации работодателем проведения специальной оценки условий труда, которая должна быть завершена не позднее 31 декабря 2018 года.

Периоды работы граждан, занятых на рабочих местах, предусмотренных Списком 1, Списком 2 и «малыми списками», на которых начиная с 1 января 2014 года будет проведена специальная оценка условий труда, подлежат зачету в специальный стаж при обязательном условии начисления и уплаты страховых взносов по дифференцированным дополнительным тарифам, если класс условий труда по результатам специальной оценки условий труда на их рабочих местах будет соответствовать «вредному» или «опасному»

Выполнение указанных требований будет контролироваться территориальными органами ПФР при приеме от работодателей сведений индивидуального (персонифицированного) учета на работающих граждан, начиная с первого квартала 2014 года.

Крайне важно, чтобы работодатель своевременно и в полном объеме начислял (уплачивал) дополнительные страховые взносы за работников, занятых на работах с вредными и тяжелыми условиями труда. В противном случае при соблюдении всех остальных установленных законодательством условий, периоды работы, за которые не произведено начисление (уплата) дополнительного тарифа, будут исключены из специального стажа и работники могут лишиться права на досрочное назначение трудовой пенсии по старости.

Помимо того, что Пенсионный фонд предпринимает максимум усилий для контроля соответствующих работодателей, работники вредных и опасных производств более ответственно должны подходить к формированию своей будущей пенсии и самостоятельно осуществлять дополнительный контроль в отношении того, насколько добросовестно работодатель выполняет обязанность по уплате установленных Федеральным законом дополнительных страховых взносов.

{kind=link}